住宅ローン用語集

総量規制

総量規制とはどんな仕組み?

クレジットカード会社や消費者金融などの貸金業者を対象とした「貸金業法」という法律があります。この貸金業法により、貸金業者は個人に対して年収の3分の1を超える貸付けが禁止されています。これを総量規制といいます。

総量規制は2010年に導入されました。総量規制導入前は、高金利や過剰な貸付け、借り手側の知識や計画性の不足などにより、多重債務問題が深刻化していました。

そこで、

- 借入残高が年収の3分の1を超えている者については新規の貸付けを停止

- 上限金利を29.2%(出資法改正前の金利)から15〜20%(利息制限法)へ引き下げ

が行われ、多重債務問題の解決が図られたのです。

いくらまで貸してもらえる?

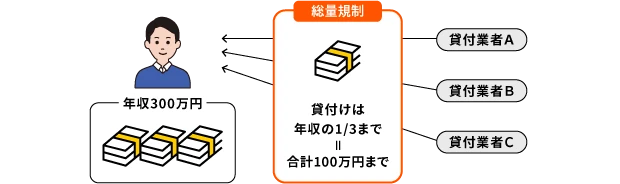

貸金業者からの貸付けは年収の3分の1までとなります。複数の貸金業者から借りている場合には、その合計額が年収の3分の1までに規制されます。

なお、貸金業者とは、クレジットカード会社や消費者金融などで、財務局または都道府県に登録をしている業者をいいます。

総量規制のイメージ

例:年収300万円の場合、受けられる貸付けは合計で100万円まで

年収とは定期的な収入を指し、給与、年金、定期的に受領する不動産収入などが該当します。借り入れには、収入を証明する書面が必要になる場合があります。その際には、源泉徴収票や確定申告書の写し、給与の支払明細書、納税通知書などを提出します。

住宅ローンは総量規制の対象にならない

総量規制は、あくまでも貸金業者から個人に対する貸付けが対象で、借入金がすべて総量規制の対象になるわけではありません。

例えば、銀行、信用金庫、信用組合、労働金庫などは貸金業者ではないため、貸金業法の規制の対象外です。ですから、同じカードローンであっても、銀行のカードローンから借り入れた分については、総量規制の対象になりません。

また、総量規制にはなじまない貸付けとして、貸金業者からの貸付けであっても総量規制の対象にならない「除外貸付け」、顧客の利益の保護に支障を生ずることがない貸付け「例外貸付け」は、返済能力があると認められれば、年収の3分の1を超えても貸金業者から借り入れすることができます。

例えば、モーゲージバンクが行う住宅ローンの貸付けも総量規制の対象外です。

総量規制の対象にならない貸金業者の貸付け

| 除外貸付け |

|

|---|---|

| 例外貸付け |

|

(日本貸金業協会のHPより抜粋)

また、クレジットカードでのショッピングについては、割賦販売法という法律が適用されるため、総量規制の対象外です。ただし、同じクレジットカードの利用でも、キャッシングについては総量規制の対象になります。

まとめ

貸金業者からの借り入れについては、年収の3分の1までという総量規制があります。この目的は、借り過ぎによる多重債務などを抑えることにあり、住宅ローンや自動車ローンなどは総量規制の対象外です。また、銀行のカードローンからのキャッシングも対象外です。

借入金がある場合には、借入先にとらわれず、総額でどのくらいの借り入れなら返済可能なのかなどを常に把握し、無理なく返済できる範囲に抑えることが大切です。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。