住宅ローン用語集

固定金利

固定金利とは

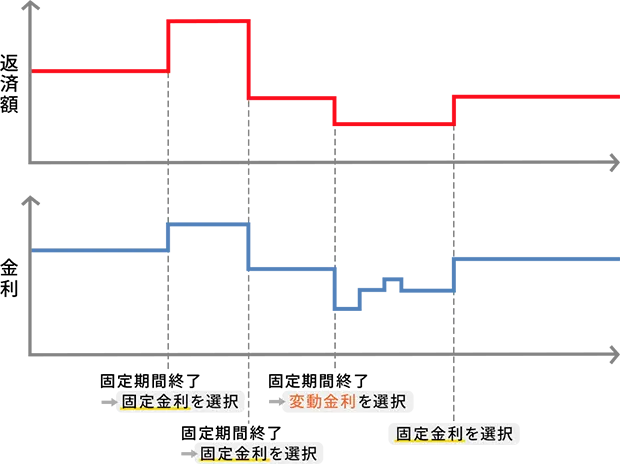

固定金利には、借入時の金利が返済開始から終了まで固定される全期間固定金利と、借入時から一定の期間金利が固定される当初固定金利があります。

固定期間は、2年、3年、5年、10年、20年などから選ぶことができます。

一般的に、固定期間が長くなるほど適用金利は高くなります。

固定金利の終了時に、その後の金利タイプを選び直すことができます。同じ期間の固定金利、異なる期間の固定金利、あるいは変動金利を選択することができます。次の期間の適用金利は選んだ金利タイプのその時点での適用金利が適用されますので、同じ期間の固定金利を選んだとしても固定期間終了時の適用金利によって次の期間の返済額が変わります。

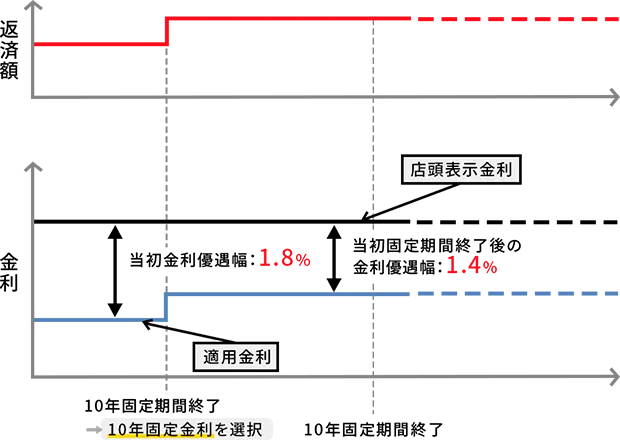

当初固定金利の仕組み(一例)

商品によっては、借り入れ当初に店頭表示金利に対する優遇幅が設定されていて、当初の固定期間終了後には、店頭表示金利に対する優遇幅が小さくなるものもあります。

このような商品の場合、固定期間終了後の店頭表示金利が借り入れ当初と同じであっても、適用金利が上がるため利息が増し、月々の返済額も増えます。

当初固定金利の例

前提条件

- 借入金額:3,000万円

- 借入期間:35年

- 返済方法:元利均等返済、ボーナス返済なし

| 当初10年 | 11年目以降 | |

|---|---|---|

| 金利タイプ | 10年固定金利 | |

| 店頭表示金利 | 3.0% | |

| 金利優遇幅 | ▲1.8%| ▲1.4% | |

| 適用金利 | 1.2% | 1.6% |

| 月々返済額 | 87,510円 | 91,740円 |

固定金利のメリット、デメリット

メリット

固定期間中の返済額が一定なので、固定期間中の家計プランが立てやすくなります。固定期間終了後は変動金利や期間の違う固定金利を選択することができます。

デメリット

固定期間中は金利タイプや固定期間を変更することは原則できません。変更したい場合には、借り換えを行うことになり、金融機関へ借り換えの申し込みや、借り換えによる諸費用などが必要になります。

また、固定期間終了後に、適用金利が上がっていた場合は利息が増し、返済額が増えて家計の負担になる可能性があります。

変動金利との比較

変動金利は借入期間中に適用される金利が変動する金利タイプです。

同一時点で比較すると、固定金利に比べて変動金利の方が金利は低いことが多く、その場合月々の返済額も少なくなります。

一般的に、変動金利の返済額は5年ごとに見直され、見直し後の返済額は直前の返済額の1.25倍までを上限とするルールが設定されています。

当初固定金利終了後、変動金利を選択し、その変動金利が上昇した場合と、上昇しなかった場合をシミュレーションで見てみましょう。

前提条件1

- 借入金額:3,000万円

- 返済期間:35年

- 返済方法:元利均等返済、ボーナス返済なし

- 10年固定:固定期間終了後変動金利を選択

- 変動金利:5年後、10年後に1.5%ずつ金利が上昇

固定金利(当初10年固定、11年目以降変動金利)

| 借入金利 | 当初10年 | 1.3% |

|---|---|---|

| 11年目以降 | 3.5% | |

| 毎月の返済額 | 当初10年 | 88,944円 |

| 11年目以降 | 113,996円 | |

| 総返済額 | 44,871,958円 | |

変動金利(5年後、10年後にそれぞれ金利が1.5%ずつ上昇した場合)

| 借入金利 | 当初5年 | 0.5% |

|---|---|---|

| 5年目以降10年目 | 2.0% | |

| 11年目以降 | 3.5% | |

| 毎月の返済額 | 当初5年 | 77,875円 |

| 5年目以降10年目 | 97,343円 | |

| 11年目以降 | 116,526円 | |

| 総返済額 | 45,470,890円 | |

前提条件2

- 借入金額:3,000万円

- 返済期間:35年

- 返済方法:元利均等返済、ボーナス返済なし

- 10年固定:固定期間終了後変動金利を選択

- 変動金利:金利の変動なし

固定金利(当初10年固定、11年目以降変動金利)

| 借入金利 | 当初10年 | 1.3% |

|---|---|---|

| 11年目以降 | 0.5% | |

| 毎月の返済額 | 当初10年 | 88,944円 |

| 11年目以降 | 80,761円 | |

| 総返済額 | 34,901,528円 | |

変動金利(金利上昇無し)

| 借入金利 | 当初10年 | 0.5% |

|---|---|---|

| 11年目以降 | ||

| 毎月の返済額 | 当初10年 | 77,875円 |

| 11年目以降 | ||

| 総返済額 | 32,707,560円 | |

前提条件1は、変動金利の適用金利が上昇した結果、固定金利で借り入れをした場合には、固定期間が終了した11年目に急激に返済額が上昇します。ただし、当初10年間は適用金利上昇の影響を受けなかったため、総返済額は変動金利を選んだ場合よりも少なくなります。

これに対して、前提条件2のように適用金利が上昇しなかった場合、変動金利の方が少ない返済額が続き、総返済額も変動金利の方が少なくなります。

このように、適用金利の変動によって総返済額は変化するため、どちらの金利タイプの方が総返済額が少なく済むかを予想するのは難しいということがわかります。

10年などの期間固定と全期間固定との比較

【フラット35】を代表とする全期間固定金利は、借入時から完済まで適用金利が固定される金利タイプです。一般的に全期間固定の適用金利は期間固定の適用金利より適用金利が高めで、借り入れ当初の返済額は多くなります。期間固定は当初の固定期間終了後、その時点の適用金利で返済額が変わるため、総返済額は完済までわかりませんが、全期間固定は完済までの適用金利が決まっているため、借入時に総返済額が確定します。

固定金利の特徴は、固定期間中は適用金利が固定されて返済額が変わらないということです。

例えば、次のようなケースが考えられます。

- 現在は働き手が一人なので、配偶者が復職して家計にゆとりができるまでは、住宅ローンの返済額は一定にしておきたい

- 子どもの教育費がかかる今後10年間は、その他の支出が増えるのは避けたい

今後数年間の金利上昇リスクを避け、家計を安定させたい人にとって固定金利は返済計画が立てやすい金利タイプといえるでしょう。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。