住宅ローン用語集

保証会社

保証会社とは

ローンの返済や家賃の支払いが滞った場合に備えて、返済者や入居者に代わって返済や支払いの義務を負うことを「保証」といいます。保証には、親族などを連帯保証人に立てる「人的保証」と、企業や団体などが保証をつける「機関保証」があります。

保証会社とは、この「機関保証」を行う会社のことをいいます。保証会社は、利用者から保証料を受け取り、利用者がローンの返済や家賃の支払いを滞らせたときの返済の立て替えを約束します。

また、保証会社は保証以外に、ローン契約や賃貸借契約の審査も行います。

必要となるケース:売買の場合、賃貸の場合

保証会社による保証が必要となるケースは、金融機関で住宅ローンを組むときや賃貸物件を借りるときなどです。

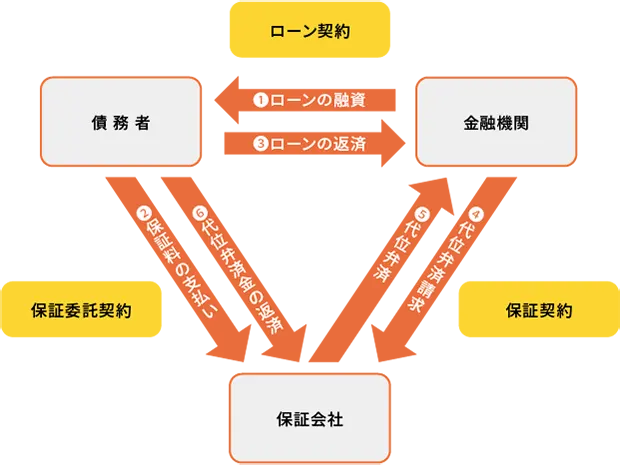

下図は、保証会社を利用する住宅ローンを契約したときの関係図です。

債務者と金融機関でローン契約を、債務者と保証会社で保証委託契約を、金融機関と保証会社で保証契約をそれぞれ結びます。

債務者が返済を滞らせた場合、保証会社が債務者に代わりに金融機関へ残債(ローン残高)を返済します(代位弁済)。その後、保証会社が債務者へ代位弁済金の返済を求めます。

保証会社を利用する住宅ローンを契約したときの関係図

保証会社利用のメリット・デメリット

保証会社を利用する際のメリット・デメリットには次のようなものがあります。

メリット

- 連帯保証人を立てられないときでもローンなどの契約ができる場合がある

- 賃貸の場合、収入が不安定でも入居の審査に通りやすくなる場合がある

デメリット

- 保証料の支払いが発生する

- 過去に延滞などがあった場合、ローンや賃貸の契約ができない場合がある

保証会社の注意点:審査、保証料、利用料

保証会社の利用で注意しなければならない点は、保証会社はあくまでも代わりに返済を行ってくれる(代位弁済)だけで、ローン契約者の債務が帳消しになるわけではないということです。さらに、代位弁済が行われると信用情報機関にその記録が掲載され、一定期間新規の借り入れができない、クレジットカードが作れないといった不利益が生じることがあります。

また、審査の内容は保証会社や契約内容などで異なりますが、一般的にローンの申し込みの場合、申込者の年収や過去の返済の延滞記録などが審査の対象となります。

保証料は審査結果によって異なりますが、一般的に返済期間35年の住宅ローンの場合は借入額の2~3%程度です。保証料は一括で支払うほか、金利に上乗せして毎月の返済額と合わせて支払う方法もあります。また、住宅ローン商品のなかには【フラット35】のように保証料が不要な商品もあります。

賃貸の場合の保証料は入居時や更新時に家賃の0.5~1ヶ月が目安になります。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。