住宅ローン用語集

モーゲージバンク

モーゲージバンクとは

モーゲージバンクとは、「不動産を担保にした貸し付け(住宅ローン)」 を専門に取り扱う金融機関のことです。もともと、「モーゲージ」とは抵当や抵当権を意味する英語です。

提携会社経由でのみ申し込みができる、特定のハウスメーカー等が取り扱う住宅向けに特化している、提携先などに関係なく広く住宅ローンを提供しているなど、同じモーゲージバンクでも金融機関によって貸し付けをする範囲が異なります。

モーゲージバンクの仕組み

モーゲージバンクは、銀行のように預金業務を行っていないため、住宅ローンの原資を「証券化」することによって調達しています。

証券化の仕組みについて、証券化住宅ローン【フラット35(買取型)】を例に見てみましょう。

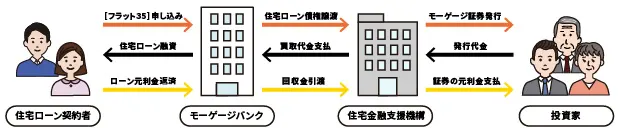

【フラット35(買取型)】の仕組み

モーゲージバンクは、住宅ローンの契約者に住宅ローンの貸し付けをし、契約者の住宅ローン債権を住宅金融支援機構に譲渡します。

住宅金融支援機構は、モーゲージバンクから買い取った住宅ローン債権を裏付けに証券を発行(証券化)して投資家に販売し、その発行代金を住宅ローン債権の買取代金としてモーゲージバンクに支払います。

この時、証券化された住宅ローン債権を「モーゲージ証券」または「モーゲージ債」といいます。

そして、住宅ローン契約者が返済した元利金は、投資家に対する証券の元利金の支払いに充てられます。

このように、住宅金融支援機構の信用を裏付けにした証券化による資金調達により、比較的低利な長期固定金利の住宅ローンを扱うことを可能にしています。

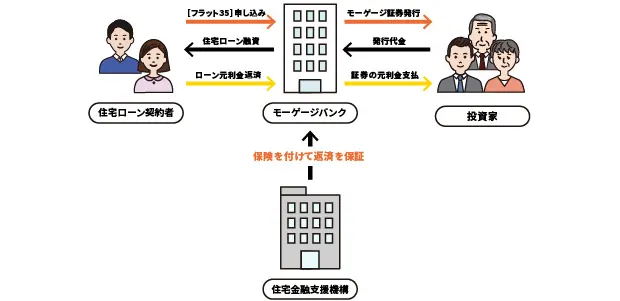

【フラット35】には、前述の買取型の他に保証型という仕組みもあります。

保証型の場合は、モーゲージバンクが直接「証券化」によりローン原資の調達と貸し出しを行い、ローン契約者が債務不履行になった場合、住宅金融支援機構がその債務を保証するという仕組みです。

買取型も保証型も、住宅ローン債権を証券化してローン原資を調達する点は同じです。

【フラット35(保証型)】の仕組み

銀行との違い

銀行とモーゲージバンクとの大きな違いは、住宅ローンの原資が何かという点です。

銀行の場合、預金等を住宅ローンの主な原資にするのが一般的です。

そのため、もし契約者が住宅ローンを返済できなくなった場合は、金融機関側がリスクを負うことになります。

一方、モーゲージバンクには自社の預金などは無いため、住宅ローン債権を住宅金融支援機構が買い取り、証券化を行うことで資金調達します。

金融機関は、債権を買い取ってもらえるので、資産から住宅ローン債権を切り離すことができ、貸し倒れリスクを回避することが可能です。

なお、保証型においても、住宅金融支援機構の保証が付くので、金融機関は貸し倒れリスクを回避することが可能です。

まとめ

銀行とモーゲージバンクの大きな違いは、金融機関側の住宅ローン原資の調達方法ですので、住宅ローンを借りる立場からすると、手続きやリスクなどにおいて、特に違いはありません。

住宅ローンを利用するのであれば、モーゲージバンクも加えて検討をすると、選択肢が増えるでしょう。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。