住宅ローン用語集

親子リレー返済

親子リレー返済とは

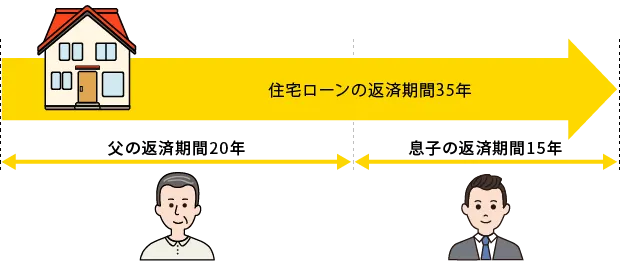

親子リレー返済とは、主に親子で1つの住宅ローンを契約し、親子2代にわたって返済する方法です。この返済方法を利用することで、親が高齢のため返済期間が短くなる場合でも、子を後継者にすることで、返済期間を長くできます。

【フラット35】の親子リレー返済の主な要件は次のようになっています。

親(申込者)

- 日本国籍の方、永住許可を受けている方または特別永住者の方

子(後継者の要件)

- 申込み本人の子・孫等(申込み本人の直系卑属)またはその配偶者で定期的収入のある方

- 申込時の年齢が満70歳未満の方

- 連帯債務者になる方(1名のみとなります。)

返済負担率(年収に占める住宅ローンの割合)が親子の収入合算で以下の基準を満たしている方

- 年収400万円未満の方…30%以下

- 年収400万円以上の方…35%以下

最新金利でのシミュレーション・Web事前審査が可能です!

親子リレー返済が向いているのは?

親子リレー返済を利用した場合、借入期間は子の年齢を基に決められ、借入可能額は親子の収入合算で計算されます。親の年齢が高く、収入が低い場合でも、親が単独で借り入れる場合に比べて、高額な借り入れを長期に返済することが可能になります。

このようなことから、次のような人に向いている返済方法と考えられます。

- 二世帯住宅を建築する人

- 親が高齢のため借入期間が短くなってしまう人

- 子が若いために年収が少なく希望の金額を借り入れできない場合に、子を援助したい人

親が単独で借り入れした場合と親子リレー返済の場合の比較

親が単独で借り入れした場合と、親子リレー返済を利用して借り入れした場合を比較してみましょう。

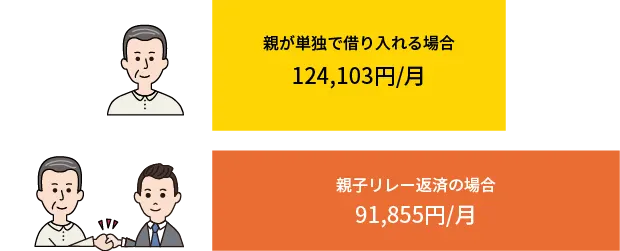

前提条件

- 借入額:3,000万円

- 金利:1.5%(全期間固定金利)

- ボーナス払いなし、元利均等返済

- 親の年齢:55歳

- 子の年齢:26歳

| 返済期間 | 毎月返済額 | 総返済額 | |

|---|---|---|---|

| 親が単独で借り入れる場合 | 24年 | 124,103円 | 35,741,706円 |

| 親子リレー返済の場合 | 35年 | 91,855円 | 38,579,007円 |

通常、住宅ローンの借入期間は完済時の年齢が80歳未満までです。このため、上記の例のように、親(55歳)が単独で借り入れを行うと、返済期間は最長でも24年となり、月々の返済額は多くなります。

親子リレー返済を利用すると、返済期間を子の年齢(26歳)で計算することができるため、返済期間は最長35年となり、月々の返済額を少なくすることができます。

ただし、総返済額は、返済期間が長くなることで利息を多く支払うことになるため、親が単独で借り入れした場合より多くなります。

親子リレー返済の注意点

団体信用生命保険

住宅ローンを申し込む際には、申込者本人が返済途中に死亡や高度障害に陥った場合、残りの住宅ローンが全額弁済される団体信用生命保険(団信)に加入します(【フラット35】の場合、加入は任意です)。

団体信用生命保険に加入できるのは、1つのローンに対して原則として1人です。

このため、親子リレー返済の場合、親子2人のうち、どちらか1人しか加入することができません。例えば、子が団体信用生命保険に加入し、親が早い時期に亡くなった場合、子の返済負担が大きくなる可能性があります。親と子、どちらが団体信用生命保険に加入するかは慎重に検討する必要があります。

団体信用生命保険の適用事例

親子リレー返済で3,000万円借り入れ

- 団信加入者が親で、親が亡くなった場合…全額弁済される

- 団信加入者が子で、親が亡くなった場合…親の債務も含めて子が返済する必要がある

ペアローンで親が1,500万円、子が1,500万円借り入れ

- 親が亡くなった場合…親の債務が弁済される。

相続時

親が亡くなった時には、不動産やその持ち分が相続対象になります。一方、親子リレー返済の住宅ローンの債務は子が引き継ぐことになります。このため、親の死後、住宅ローンは後継者の子が返済しなくてはなりませんが、不動産の持ち分は他の相続人と分け合う必要がでてくる可能性があります。

複数の相続人がいる場合には、相続で争うことがないよう家族間で十分話し合いをしておくことが大切です。

親子リレーは、単独でローンを借り入れる場合に比べて、親子2人の収入合算や子の年齢を基準にした返済期間の設定ができる可能性が高まります。将来にわたって無理のない返済となるよう、住宅ローンの契約内容をよくご検討ください。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。