住宅ローン用語集

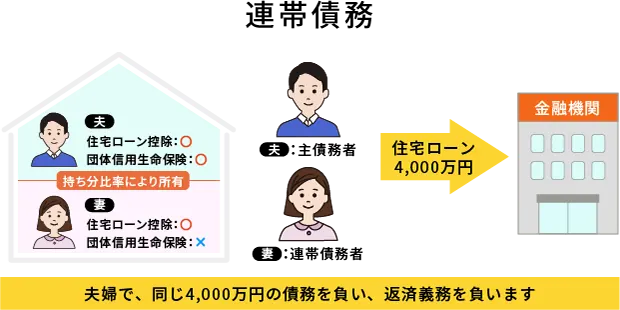

連帯債務

住宅ローンにおける連帯債務とは

連帯債務とは、1つの借り入れを複数の者それぞれが全額の債務を負うことをいいます。

住宅ローンにおける連帯債務の場合、夫婦や親子など2人のうちどちらか1人が主債務者となり、もう1人が連帯債務者として借り入れを行い、連帯債務者も主債務者と同じ債務を負うことになります。

連帯債務を利用した場合の住宅の名義は、主債務者と連帯債務者が、それぞれの出資割合を持ち分とした共有名義にすることが一般的です。

住宅ローンにおける連帯債務のメリットとデメリット

メリット1 事務手数料の負担を軽減できる

1つのローン契約を複数の者が連帯して責任を負うことから、事務手数料などの諸費用が、1契約分で済むため、購入時のコストを軽減することが可能です。

メリット2 主債務者、連帯債務者のそれぞれが住宅ローン控除やすまい給付金を受けることができる

連帯債務の場合、主債務者(契約者)と連帯債務者が、それぞれの持ち分に合わせて住宅を共有することになります。そのため、持ち分割合に応じた住宅ローン控除やすまい給付金を受けることができます。

デメリット 連帯債務者は団体信用生命保険に加入できない場合がある

団体信用生命保険は、主債務者のみが加入し、連帯債務者は加入できないことが一般的です。連帯債務者が団体信用生命保険に加入できないと、連帯債務者が死亡、所定の高度障害などの状態になった場合でも、住宅ローンは全額残り、主債務者の負担が増えてしまうことが考えられます。

ただし、夫婦で住宅ローンを利用する場合であれば、【フラット35】の「デュエット(ペア連生団信)」のように、連帯債務者も団体信用生命保険への加入が可能な住宅ローンもあります。

- デュエット(ペア連生団信)は、戸籍上の夫婦のほか、内縁関係にある方、婚約関係にある方、同性パートナーも対象です。

最新金利でのシミュレーション・Web事前審査が可能です!

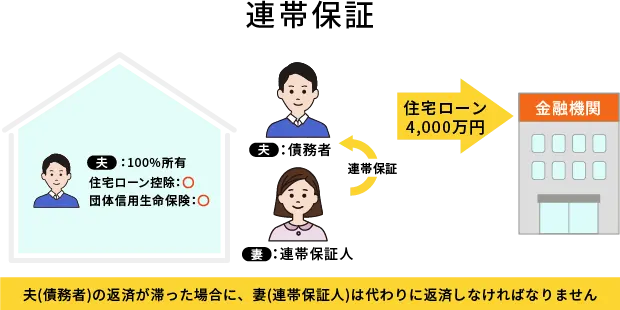

住宅ローンにおける連帯債務者と連帯保証人の違いは?

連帯債務者は、ローン申込人(主債務者)と連名で契約することになり、同じ債務を負う立場となります。住宅は共有名義となり、各々の持ち分に合わせて住宅ローン控除やすまい給付金をそれぞれで受けることができます。

一方、連帯保証人は、ローン申込人が債務者となり、その債務を保証する立場となります。

厳密には、債務者同様の返済義務がありますが、連帯保証人の場合、債務者の返済が滞った後に、代わりに返済をするという解釈が一般的です。住宅は債務者の単独名義となり、債務者のみが住宅ローン控除やすまい給付金を受けることができます。

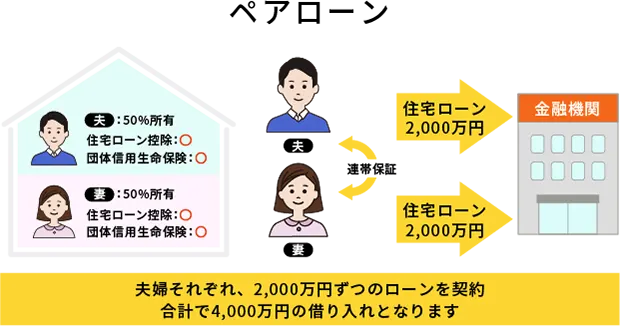

連帯債務と同じく、共有名義で各々の持ち分で住宅を取得するものにペアローンがあります。連帯債務は2人で1つの契約を結ぶのに対して、ペアローンは、夫婦それぞれが別々の住宅ローン契約を結ぶ点が大きく異なります。住宅ローン控除やすまい給付金は各々の持ち分に合わせて受けることができます。

連帯債務者・連帯保証人・ペアローン利用における特徴

| 連帯債務者 | 連帯保証人 | ペアローン | |

|---|---|---|---|

| 契約上の立場 | ローン契約者が主債務者で、 もう一方が連帯債務者 |

ローン契約者が債務者で、 もう一方が連帯保証人 |

ともに債務者 |

| 借入方法 | 収入合算して 1契約の住宅ローンを利用 |

収入合算して 1契約の住宅ローンを利用 |

持ち分に応じて 各々が住宅ローンを利用 |

| 事務手数料等 | 1契約分 | 1契約分 | 2契約分 |

| 住宅ローン控除 すまい給付金 |

ともに対象 | 債務者のみ対象 | ともに対象 |

| 団体信用生命保険 | 原則、主たる債務者が加入※ | 債務者が加入 | 各々で加入 |

- 【フラット35】デュエットのように、夫婦加入できる商品もあります。

- デュエット(ペア連生団信)は、戸籍上の夫婦のほか、内縁関係にある方、婚約関係にある方、同性パートナーも対象です。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。