住宅ローン用語集

リースバック

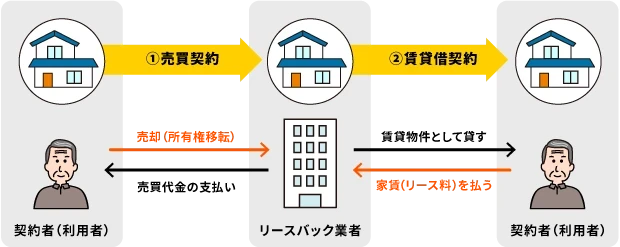

リースバックとその仕組み

自宅などの不動産をリースバック事業者等に売却後、建物賃貸借契約を締結し、売却した不動産に住み続ける方法です。

- 不動産売却により、まとまった資金を得ることができる。

- 建物賃貸借契約を結び、同じ家に住み続けることができる。

この2つが、リースバックの大きな特徴となります。

「不動産売却」をして資金を得るため、資金の使途の制限はありません。

リースバック契約の流れ

リースバックを希望する場合、次のような流れになります。

(1)相談・査定依頼

電話やweb等で、問い合わせをし、自宅の簡易査定を依頼する。

(2)簡易査定

相談時に確認した物件情報や周辺地域の相場等を基に、事業者側で売却価格と家賃の概算を見積もる。簡易査定は無料で、査定額は2~3日程度で提示されるのが一般的。

(3)現地調査

事業者が現地に赴き、建物状況のほか、隣地との境界線や周辺環境等を調査・確認した上で、売却価格と家賃を確定。現地調査も無料のケースが一般的。

(4)契約条件の提示

現地調査から1週間程度で査定結果が提示され、査定内容に合意した場合、契約に進む。

(5)契約

リースバック契約の場合、所有不動産を売却するための「不動産売買契約」と、引き続き売却した建物に住むための「建物賃貸借契約」を締結する。

(6)物件引き渡しと賃貸開始

売買契約後、所有権の移転と物件の引き渡しを行うと同時に、建物賃貸借契約が開始される。

通常、引き渡し日に売却代金が一括入金される。

売買契約や賃貸借契約における諸費用については売却代金の中から差し引かれるため、手持ち資金を用意する必要はない。

リースバックのメリット、デメリット

リースバックのメリット、デメリットとしては次のようなことが挙げられます。

メリット

・引っ越し不要

通常、自宅を売却すると転居する必要がありますが、リースバックは買主と賃貸借契約を結ぶので、売却した自宅に住み続けることができます。

・維持費不要

自宅ではなくなるので、固定資産税や都市計画税を納める必要がなくなり、火災保険や地震保険等の費用負担も不要になります。

・現金化が比較的早い

不動産会社やリースバック事業者等の専門業者が直接買い取るケースが多いため、買主を探す時間が省略され、短期間でまとまった資金を手にすることができます。

・持ち家の場合に発生するリスクがなくなる

持ち家の場合、不動産価格の下落や、定期的に発生する修繕、災害による突発的な建物の損壊などのリスクがあります。また、住宅ローンが変動金利の場合は、金利上昇で返済額が増加する可能性があります。このような持ち家ならではの負担やリスクがなくなります。

デメリット

・売却価格が相場より低い

リースバック事業者は、買取物件を投資用不動産として査定するため、利回り重視となり、市場相場よりも売却価格が低めになることが多いです。

・家賃が相場より高い

リースバックの家賃は、売却価格に対する期待収益で算出されるため、売却価格が高いと、そこから収益を得るために市場の家賃相場より高く設定されることがあります。

・家賃を払い続ける

売却した自宅に引き続き住めるとはいえ、家賃の支払い義務が生じます。そのため、万が一家賃が払えなくなってしまうと退去を求められます。

・リフォームや建て替えが自由にできない

持ち家の場合、マンションなどの規約が定められている場合を除き、自由にリフォームや建て替えができます。しかし、リースバックを利用すると、所有権はリースバック運営会社等に移転するため、自由にリフォームや建て替えをすることはできません。

・ずっと住み続けられるとは限らない

リースバックは、自宅を売却した後も同じ家に住み続けられるのがメリットですが、必ずしもずっと住み続けられるとは限りません。リースバックでは、賃貸借契約を締結しますが、この契約が「定期借家契約」の場合、ずっと住み続けられる保証はありません。

リースバックはこんな人に向いている

リースバックの活用例を見てみましょう。

老後の生活資金が不安

老後の生活資金に不安があるが、住み慣れた家を離れたくないので、自宅の売却はしたくないという場合、リースバックであれば、売却代金の中から賃料を支払いながら自宅に住み続け、残った資金は老後の生活資金にあてることができます。

高齢者施設への入居

高齢者施設へ入居する場合、入居資金の確保も大切ですが、希望してもすぐに入居できないケースもよくあります。リースバックなら、自宅を売却することで入居資金を確保し、入居待ちの期間は、賃貸借契約を結び、住み慣れた家で生活をしながら施設が空くのを待つことができます。

相続対策のため自宅を現金化

相続財産の多くを両親が住む自宅が占めるということはよくあります。相続人が複数いると均等に分けることが難しく争いになることが少なくありません。リースバックであらかじめ現金化しておくことで、相続が生じた際には現金を均等に分けることが可能になります。

リースバック契約を行う時のポイント

リースバックの取引や契約締結にあたっては、次のような点について確認しましょう。

売買契約書の内容について

売買価格、決済日の確認をします。また、後に売却した自宅を買い戻す「買い戻し特約」をつけることも可能です。将来的に自宅の買い戻しを希望する場合、いつまでにいくらで買い戻せるのか、契約書にも記載しておくようにしましょう。

賃貸借契約の内容について

賃貸借契約の種類と期間

建物賃貸借契約には「普通借家契約」と「定期借家契約」があります。

普通借家契約は、貸主に正当事由がなければ、借主が望めば契約が更新されます。通常、普通借家契約の場合は2年~3年の契約を結び、更新して契約を継続していきます。

定期借家契約は、契約期間が満了すると貸主が認めない限り再契約はできず、退去しなければなりません。定期借家契約の場合は「再契約の有無と条件」について確認しておきましょう。

修繕費の負担

建物賃貸借契約の場合、修繕費は貸主が負担するのが一般的です。しかし、リースバック契約では、前の所有者が引き続き住み続けるため、建物や設備の不具合部分の把握が難しくなるので、修繕費は賃借人が負担するケースも多くあります。

そのため、賃借人が負担する修繕費の範囲を明確にしておくことが重要です。

後悔しないための注意点

リースバックは自宅に住み続けられるとはいえ、自宅は売却してしまうため、万が一、資金が足りなくなり家賃が支払えなくなった、などの事態になっては大変です。後悔しないためにはどのような点に注意したらよいでしょうか。

複数の事業者に査定を依頼する

物件の価格については複数の事業者に査定依頼をして、適切な価格なのかどうかを確認しましょう。

信頼できる業者かどうか

リースバック業者は、今後貸主となる会社です。万が一、倒産などしてしまったり、すぐに転売されてしまったりすると、当初の条件で賃貸借契約を続けていくことができなくなる可能性もあります。経営状態も含め、信頼できる業者かどうかの見極めが必要です。

ずっと家賃を支払っていけるか慎重に検討を

売却して受け取る金額で、想定している期間中、ずっと賃料を支払い続けられるのかどうか、家賃を支払っても生活資金は足りるのか、などを慎重に検討しましょう。その上で、売却価格や家賃について納得いく金額になるよう事業者と協議することが大切です。

まとめ

自宅のリースバックは、自宅を売却すると同時に建物賃貸借契約を結ぶことで、資金調達と元の家に住み続けることの両方を可能とした仕組みです。

しかし、売却価格は相場より安く、家賃は相場より高くなるケースが一般的です。

また、永住の保証もなく、将来的に家賃の値上げによる家計への影響等がある可能性も理解しておく必要があります。

売却価格と家賃のバランス、居住期間や再契約(更新)の有無等、将来の生活も考慮した資金計画を立てておくとよいでしょう。

リースバックのご相談はこちら

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。