住宅ローン用語集

融資実行

融資実行とは

住宅ローンの融資実行とは、金融機関から借り入れた住宅ローンが実行されることです。つまり、住宅ローンの借入金が申込者の口座に振り込まれることです。そして、振り込まれた日が融資実行日となります。

住宅ローンが融資されるまでの流れ

住宅ローンの申し込みから融資実行までは次のような流れになります。

<新築建売・新築マンション・中古住宅の場合>

- 物件を探し、購入物件を決める

↓ - 事前審査

↓ - 売買契約の締結

↓ - 住宅ローンの申し込み・団体信用生命保険の申し込み

↓ - 本審査

↓ - 金銭消費貸借契約の締結

↓ - 物件の引き渡し・融資実行

<注文住宅建築の場合>

- 施工会社の選定、予算の決定

↓ - 事前審査

↓ - 工事請負契約の締結

↓ - 住宅ローンの申し込み・団体信用生命保険の申し込み

↓ - 本審査

↓ - 金銭消費貸借契約の締結

↓ - つなぎ融資・分割融資の実行

↓ - 物件の引き渡し・融資実行

住宅ローンは物件の売買契約締結後に申し込みをします。しかし、売買契約締結後に、住宅ローンの審査が通らないという事態は、売り主・買い主ともに避けたいことなので、多くの場合、売買契約締結の前に、借入者の年収や借入希望金額、物件などの情報から、借り入れが可能かどうか金融機関が簡易的に確認する事前審査が行われます。

事前審査で借り入れができそうなことがわかれば、売買契約を締結し、必要書類をそろえた上で、正式に住宅ローンを申し込むと、本審査が行われます。借入希望金額や借入期間はこの時点で決めておく必要がありますので、あらかじめ検討しておくようにしましょう。

また、団体信用生命保険もこの時点で申し込みをします。団体信用生命保険への加入が借入条件になっている場合には、団体信用生命保険の審査に通らないと住宅ローンの借り入れができません。健康状態などに不安がある場合には、事前に金融機関に相談しておきましょう。

審査に通れば、住宅ローンの契約である金銭消費貸借契約を締結し、物件の引き渡し当日に融資が実行されるという流れになります。

なお、注文住宅の建築で、着工金や中間金の支払いについても借入金で対応する場合には、つなぎ融資またはつなぎ分割融資が必要になりますので、建築途中などでその手続きが生じます。

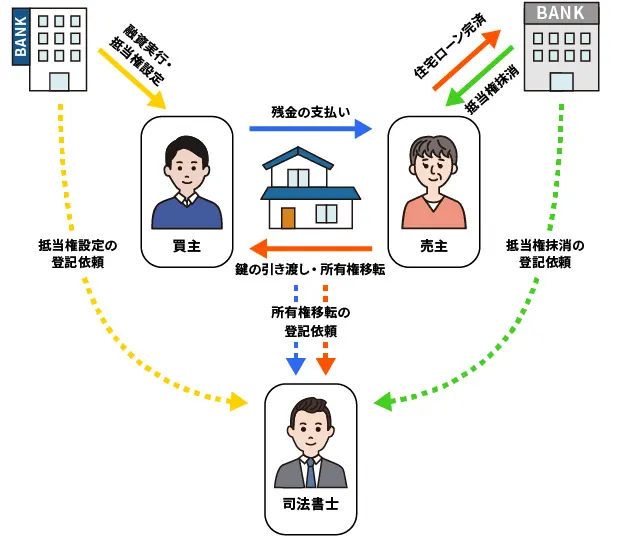

融資実行と引き渡し

物件の引き渡し日が決まったら、その日に住宅ローンの融資実行をしてもらいます。借入金が自分の口座に振り込まれたら、売買代金の残金を売り主に支払い、鍵を受け取ることで物件の引き渡しおよび所有権の移転になります。

中古住宅などで売り主に住宅ローンの残金がある場合には、売り主は売買代金で住宅ローンを完済し、抵当権を抹消した上で、買い主に所有権を移転します。

また、引き渡しと同時に所有権が移転したことになるので、所有権移転登記の手続きを行います。所有権が移転した物件に、金融機関は抵当権を設定します。実際には、司法書士に同席してもらい、これらの登記書類を司法書士に渡し、登記を依頼します。司法書士は、住宅ローンを実行した金融機関が手配するのが一般的です。

融資実行日・引き渡し日の流れ

物件の引き渡し日にはこれらのことが同時に行われます。

そのため、事前に必要書類に漏れがないかを確認し、当日、すべての手続きがスムーズに行われるように準備しておきましょう。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。