住宅ローン用語集

変動金利

変動金利とは

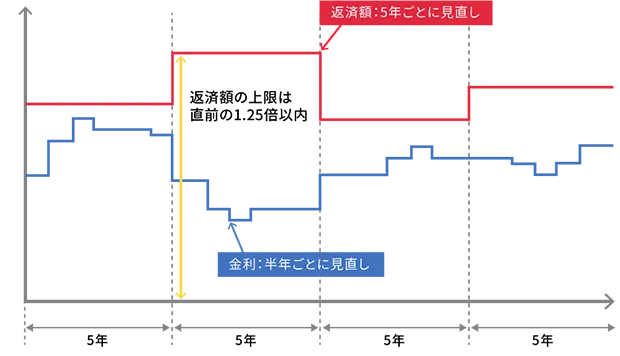

変動金利とは、借入期間中に適用される金利(適用金利)が変動する金利タイプです。一般的に借入後は、半年に一度、適用金利の見直しが行われるものが多くなっています。

ただし、たとえ適用金利が変動したとしても、一般的に月々の返済額は5年間変わりません。

5年後の返済額は、その時点の元金残高、金利、残り返済期間から再計算されて決まります。

見直し後の返済額は、適用金利が大幅に上昇した場合でも直前の返済額の最大1.25倍までというルールがある場合が一般的です。これにより、見直し後の返済負担が大幅に増えることはありません。

変動金利の仕組み

最新金利でのシミュレーション・店舗相談(無料)が可能です!

変動金利の住宅ローン

変動金利の適用金利が決まる仕組み

変動金利の基準となる金利(基準金利)は、一般的に金融機関が1年以内の融資を行う際の最優遇貸出金利である短期プライムレートを基準として決まります。

金融機関では、短期プライムレートに1%上乗せした金利を、変動金利の基準金利としています。

実際に適用される適用金利は、基準金利から適用金利の優遇や上乗せが行われて決まります。

変動金利のメリット、デメリット

メリット

変動金利は、同一時点で比較した場合、一般的に他の金利タイプに比べて適用金利が低いケースが多く、利息が少ないため、返済額を抑えることができます。

適用金利の変動がなかった場合や、適用金利が下がった場合は、他の金利タイプに比べて低い適用金利で借り続けることができ、結果的に総返済額も少なくなります。

デメリット

適用金利が上昇した場合には、見直し後の返済額や総返済額が増える可能性があります。

また、一般的に5年ルールがある商品の場合には5年間は返済額が変わらないため、適用金利の上昇が続くと、返済額の中の利息の割合が増え、元金が減るスピードが遅くなります。適用金利が大幅に上昇した場合には、元金が減らないばかりでなく、利息も支払いきれないという事態も起こり得ます。

その結果、借入期間では完済できなくなる可能性があり、この場合には、最終の返済日に残額を一括して支払う必要があります。

最新金利でのシミュレーション・店舗相談(無料)が可能です!

変動金利の住宅ローン

固定金利との比較

固定金利の中でも借入時の適用金利が返済開始から一定期間だけ固定金利という金利タイプと、全期間固定される金利タイプがあります。

当初固定金利は借入期間中の一定期間、適用金利が固定される金利タイプです。一般的に変動金利に比べると適用金利が高く、利息が多くなるため返済額は多くなりますが、固定期間終了まで返済額は変わらず、住宅ローン返済以外の支出計画も立てやすくなります。

一定期間だけ固定金利という金利タイプ(当初固定金利)の場合、固定金利適用期間終了時は、新たな適用金利、残存元本、残存期間に基づき新しい返済金額に見直しをします。

全期間固定という金利タイプ(全期間固定金利)の場合は、変動金利や期間固定金利に比べて適用金利が高く、返済額は多くなりますが、返済期間終了まで返済額は変わりません。

次の表は変動金利と全期間固定金利の返済シミュレーションです。

下記前提条件のように途中で金利が上昇した場合、変動金利が全期間固定金利の総返済額を上回る可能性があることがわかります。

前提条件

- 借入金額:3,000万円

- 返済期間:35年

- 返済方法:元利均等返済、ボーナス返済なし

- 全期間固定金利:1.3%

- 変動金利:1~5年間 0.7%、6年目以降 2.0%

全期間固定金利

| 借入金利 | 1.3% |

|---|---|

| 毎月の返済額 | 88,944円 |

| 総返済額 | 37,356,564円 |

変動金利(5年後金利が1.3%上昇した場合)

| 借入金利 | 当初5年 | 0.7% |

|---|---|---|

| 6年目以降 | 2.0% | |

| 毎月の返済額 | 当初5年 | 80,556円 |

| 6年目以降 | 96,658円 | |

| 総返済額 | 39,630,162円 | |

このように、金利タイプごとにメリット、デメリットがそれぞれ異なります。

なるべく当初の返済額は抑えたいという人は変動金利が向いていますが、将来、適用金利が大きく上昇すると、返済額が増え、返済が困難になってしまう可能性があります。

借り入れを行う前に、金利上昇による返済額が増加する可能性も考慮して金利タイプを検討しましょう。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

こちらもあわせてご覧ください。

【住宅ローン金利一覧】

今月の住宅ローン金利を確認したい方はこちら

【変動金利の住宅ローン】

ARUHI スーパー40についてはこちら

【固定金利の住宅ローン】

ARUHI スーパーフラットについてはこちら

ARUHI フラット35についてはこちら

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。