住宅ローン用語集

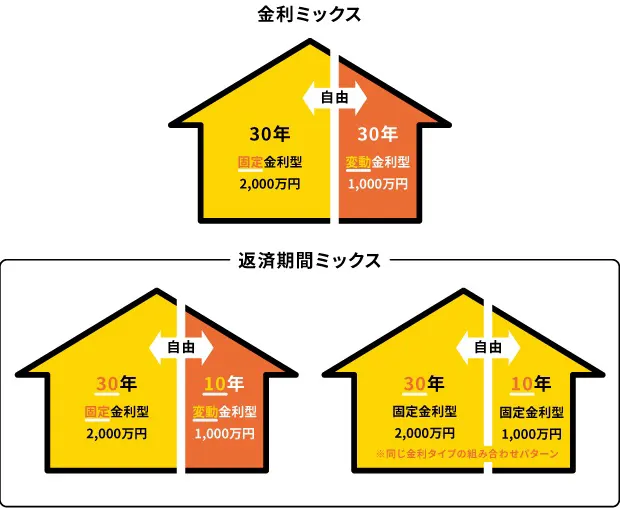

ミックスローン

ミックスローンとは

ミックスローンとは、一人の人が、異なる金利タイプを組み合わせて借り入れする住宅ローンのことをいいます。

例えば、3,000万円の住宅ローンを借り入れする場合、2,000万円を固定金利型、1,000万円を変動金利型でというように、異なる金利タイプを組み合わせることが可能です。

金融機関によっては、2,000万円は返済期間30年、1,000万円は返済期間10年というように、返済期間をミックスすることができる商品もあり、この場合は異なる金利タイプの組み合わせだけでなく、固定金利型どうしの組み合わせも可能です。

いずれの場合にも、それぞれをいくらずつにするかは自由に決められます。

ミックスローンのメリット、デメリット

メリット

金利変動リスクの軽減が図れる

金利タイプや借入額などを自由に組み合わせることで、金利変動リスクの軽減を図ることができます。

もしも契約後に金利が上昇すれば、固定金利型が有利になり、金利が下降すれば変動金利型が有利になります。

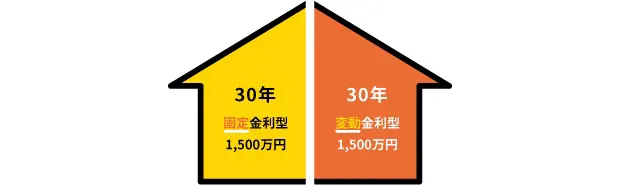

例えば、固定金利型と変動金利型を半々にしておくことで、金利上昇時には、変動金利型だけのローンと比べて、金利上昇リスクを半分に抑えることができ、金利下降時には、変動金利型ローンの割合だけ、低金利による恩恵を享受することができます。

固定金利型と変動金利型を1/2ずつ組み合わせる例

| 金利上昇すると(↑) | |

|---|---|

| 固定金利型 | 1,500万円の支払利息は影響を受けない |

| 変動金利型 | 1,500万円の支払利息が増える(損失) |

↓

金利変動リスクを半分に抑えることができる!

| 金利下降すると(↓) | |

|---|---|

| 固定金利型 | 1,500万円の支払利息は影響を受けない |

| 変動金利型 | 1,500万円の支払利息が減る(利益) |

↓

低金利の恩恵を半分だが受けることができる!

ライフスタイルに合ったプランの作成ができる

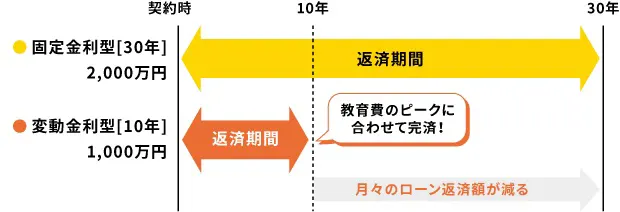

また、例えば、返済期間をミックスすることで、返済期間が短い方の支払いが終われば、その後の返済額が少なくなります。教育費など、将来の大きな支出に備えるのは、ミックスローンの有効な使い方の一つといえるでしょう。

30年返済と10年返済を組み合わせる例

デメリット

諸経費が増える

ミックスローンを利用するということは、2つの住宅ローンの契約をすることになります。

そのため、契約書は2通となり、印紙代や手数料などの諸経費も2倍になるのが一般的です(金融機関によっては、1契約ですむ場合もあります)。

リスク分散できる半面、利益も分散

ミックスローンは、金利タイプや返済期間などを組み合わせて、リスクを分散させる返済方法のため、金利上昇リスクを軽減しながら、低金利時の恩恵も受けることができます。

一方で、固定金利と変動金利それぞれのメリットを最大限に活かすことはできません。

ミックスローンは、ミドルリスク・ミドルリターンの住宅ローンに位置づけられます。大きな損をしないための商品であると理解した上で利用しましょう。

ミックスローンの住宅ローン控除(減税)

要件を満たしていれば、ミックスローンのどちらの契約も住宅ローン控除(減税)の対象となります。

ただし、住宅ローン控除(減税)には「返済期間が10年以上」という要件があります。

繰上返済により、返済期間が契約時から10年未満になってしまうと、以降の住宅ローン控除(減税)が受けられなくなってしまいます。

住宅ローン控除(減税)をできるだけ多く受けたいと考えている人は、繰上返済の際に、それぞれの契約の返済期間に注意しておきましょう。

ミックスローンの繰上返済

ミックスローンで契約しているローンの場合、どちらを繰上返済するかは自由に選ぶことができます。

一般的に、変動金利型に比べて固定金利型の方が金利は高く設定されているので、金利の高い固定金利型から繰上返済をする方が総返済額は少なくなります。

一方、変動金利型は、金利の変動で支払利息が変わるため、将来の金利上昇リスクに備えるなら、変動金利型から返済する方が効果的となります。

ミックスローンとペアローンの違い

同一物件に対して2つのローン契約を結ぶ点では、ミックスローンとペアローンは似ています。

しかし、ミックスローンは、1人の申込者が2口の住宅ローンを借り入れるのに対して、ペアローンは、夫婦や親子関係にある2人の申込者が、それぞれ借り入れを行います。

ペアローンには、契約者2人の収入合算により借入額を増やす目的もありますが、ミックスローンは、リスク分散が主な目的となります。

まとめ

ミックスローンは、2つの住宅ローンを自由に組み合わせられる点に魅力がありますが、借入金額、金利プラン、借入期間などのバランスが重要になります。

今後の金利はどう動くのかという見通しや、将来的に家計はどうなるのかなど返済プランを立てた上で、ミックスローンを検討するとよいでしょう。

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。