住宅ローン用語集

住民税

住民税(個人住民税)とは

住民税とは、お住まいの自治体が課す地方税です。都道府県が課す都道府県民税と、市区町村が課す市区町村民税があります。

住民税の税率は、都道府県民税が4%、市区町村民税が6%の合計10%になります。

その他に均等割といって、所得金額に関係なく都道府県民税部分1,500円、市区町村民税部分3,500円が課されます。

住民税の税額は、前年分の年末調整や確定申告の金額に基づいて、お住まいの各自治体が計算し、納税者に通知し、6月から自分で納付します。

ただし、給与所得者については、勤務先が6月から翌年5月の計12回にわたり給与から天引きして代わりに納付しています。

個人事業主については、自治体から送付された納付書で、6月・8月・10月・翌年1月(自治体により月は異なる)の年4回に分けるか、または6月に1年分を一括して自分で納付します。

住宅ローン控除で住民税が減額となる場合も

住宅ローンを組んで自宅を買ったりリフォームをしたりした場合、一定の要件を満たせば住宅ローン控除の適用を受けることができます。

住宅ローン控除の適用を受けると、各年分の所得税から住宅ローン控除額が控除されます。住宅ローン控除額が所得税より多く控除しきれなかった分は、住民税から控除されます。

- 関連リンク:

住宅ローン控除の控除割合は、次のように居住年によって変わります。

- 居住年が2014年4月~2021年12月の場合:年末住宅ローン残高の1%

- 居住年が2022年1月~2025年12月の場合:年末住宅ローン残高の0.7%

住民税の減額を受けるための追加手続きはない

住宅ローン控除の適用を受けるには、初年度は必ず確定申告をし、住宅ローン控除の計算書や自宅の登記事項証明書などの必要書類を税務署に提出する必要があります。

確定申告書の提出は、自宅を買った年の翌年2月16日~3月15日に行います。

ただし税金が戻ってくる還付申告の場合、自宅を買った年の翌年1月1日から5年間、確定申告書を提出することができます。

給与所得者は、2年目以降は年末調整で住宅ローン控除を受けることができます。

住宅ローン控除が住民税から控除される場合、年末調整や確定申告の情報がお住まいの自治体に送られ自動的に控除してくれるため、特に追加の手続きはありません。

住宅ローン控除で住民税が控除される限度額

住民税から控除される住宅ローン控除額は、所得税から引ききれなかった金額の全額が控除されるのではなく、限度額が設けられています。

限度額は、次の区分により異なります。

居住年が2014年4月~2021年12月で、自宅の購入にかかる消費税率が8%または10%である場合

次のいずれか少ない方の金額

- 住宅ローン控除額のうち、所得税から引ききれなかった金額

- 所得税の課税所得金額の7%(限度額13万6,500円)

上記以外または居住年が2022年1月~2025年12月の場合

次のいずれか少ない方の金額

- 住宅ローン控除額のうち、所得税から引ききれなかった金額

- 所得税の課税所得金額の5%(限度額9万7,500円)

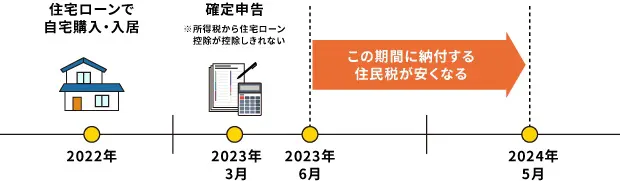

住宅ローン控除で住民税が減額となるのはいつ?

住宅ローン控除で住民税が安くなるのは、自宅を買った年の翌年6月以降に納付する住民税からです。

住宅ローン控除初年度の住民税が安くなるタイミングの例

住宅ローン控除で住民税が減額されていない? 実際の減額金額の見方

住民税から控除される住宅ローン控除額は、源泉徴収票や確定申告書で確認することはできません。

居住した年の翌年5月または6月に勤務先から渡される、または自治体から送られてくる「住民税納税通知書(自治体により名称は異なる)」に記載されています。

所得税から住宅ローン控除が控除しきれなかった場合、住民税納税通知書を受け取ったら住民税から控除されているかを確認しましょう。

税額控除額の欄に控除額が記載されているはずです。摘要欄がある場合には、明細も記載されています。様式は各自治体により異なるので、見方がわからない場合には、お住いの市区町村に問い合わせてください。

住民税納税通知書の例

税額控除額の欄に他の控除額との合計額が書かれているので、数字が入っているかどうかを確認。(住宅借入金控除額の欄が単独で設けられていることもある)

- この「用語集」は、あくまで一般的な説明をしているもので、当社の商品の説明や広告をするものではありません。

- 記事中に用いているシミュレーションの金利は試算例であり、実際とは異なります。

家を購入したい/住み替えたい、ローンを借り換えたいけれど何から始めればよいかわからない方へ、住宅ローンの基礎情報やお手続き方法、商品情報などをご案内しています。